Khảo sát: Thanh toán điện tử chiếm 70% trong giao dịch bán lẻ

Khảo sát: Thanh toán điện tử chiếm 70% trong giao dịch bán lẻ

TIN TỨC

Mtechs

11/23/202414 min read

Giới thiệu về tình hình thanh toán điện tử hiện nay

Trong bối cảnh phát triển nhanh chóng của công nghệ, thanh toán điện tử đã trở thành một phần thiết yếu trong giao dịch bán lẻ hiện đại. Sự chuyển mình này không chỉ xuất phát từ nhu cầu của người tiêu dùng mà còn từ sự thay đổi trong cách thức quản lý và xử lý giao dịch của các doanh nghiệp. Với tỷ lệ 70% giao dịch bán lẻ hiện nay được thực hiện qua các phương thức thanh toán điện tử, xu hướng này đã cho thấy sự bùng nổ của việc áp dụng công nghệ trong lĩnh vực tài chính.

Các hình thức thanh toán như thẻ tín dụng, ví điện tử và chuyển khoản ngân hàng ngày càng trở nên phổ biến. Sự gia tăng của thanh toán di động, cùng với những ứng dụng làm cho việc chi tiêu trở nên thuận tiện hơn, đã khuyến khích người tiêu dùng tiếp cận nhiều lựa chọn hơn. Bên cạnh đó, các nền tảng thương mại điện tử cũng đang phát triển mạnh mẽ, dẫn đến sự cần thiết phải tối ưu hóa các kênh thanh toán để phù hợp với xu thế tiêu dùng hiện đại.

Nhờ vào công nghệ, việc xử lý giao dịch trở nên nhanh chóng và an toàn hơn, tạo ra sự tin tưởng cho cả người mua và người bán. Sự phát triển của các hệ thống bảo mật mạnh mẽ cùng với quy định của nhà nước về giao dịch điện tử cũng đóng vai trò quan trọng trong việc thúc đẩy việc chấp nhận thanh toán điện tử. Những yếu tố này không chỉ giúp nâng cao hiệu quả kinh doanh mà còn giảm thiểu rủi ro trong các hoạt động thương mại.

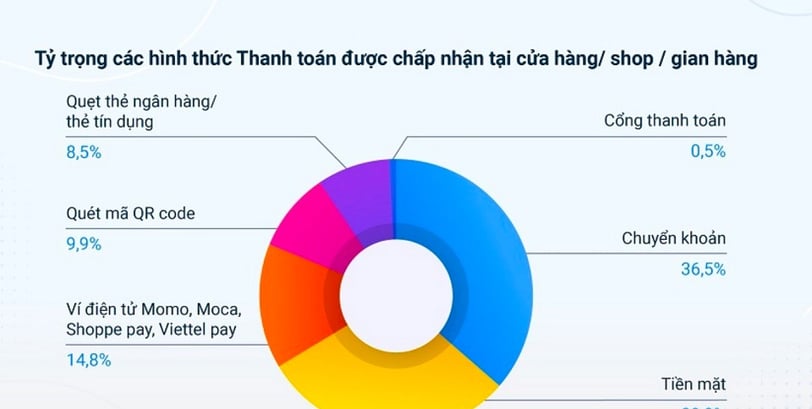

Thống kê về các hình thức thanh toán hiện có

Trong bối cảnh giao dịch bán lẻ ngày càng phát triển và hiện đại hóa, các hình thức thanh toán cũng trở nên đa dạng hơn. Một khảo sát gần đây cho thấy, trong số các phương thức thanh toán hiện có, thanh toán điện tử đang chiếm ưu thế rõ rệt, với tỷ lệ lên đến 70% trong tổng số giao dịch. Điều này không chỉ phản ánh xu hướng tiêu dùng hiện tại mà còn là kết quả của sự phát triển của công nghệ thông tin.

Các hình thức thanh toán chủ yếu bao gồm chuyển khoản ngân hàng, tiền mặt, ví điện tử, quét mã QR, quẹt thẻ ngân hàng và cổng thanh toán trực tuyến. Theo thống kê, thanh toán bằng tiền mặt hiện nay vẫn giữ vị trí quan trọng, nhưng đã giảm dần và chiếm khoảng 15% tổng số giao dịch. Sự phát triển của ví điện tử như Momo, ZaloPay đã thúc đẩy tỷ lệ người dùng lựa chọn phương thức này, đứng ở khoảng 10% trong tổng số thanh toán.

Bên cạnh đó, việc quét mã QR và quẹt thẻ ngân hàng cũng đang dần trở nên phổ biến. Hình thức quét mã QR đã ghi nhận mức sử dụng nằm trong khoảng 3% đến 5%, cho thấy sự tiện lợi của nó trong việc thanh toán nhanh chóng tại các điểm bán lẻ. Cổng thanh toán trực tuyến, mặc dù còn mới mẻ, nhưng đang bắt đầu thu hút nhiều sự chú ý và dự kiến sẽ tăng trưởng trong thời gian tới với tỷ lệ hiện tại đạt khoảng 2% đến 4%.

Tóm lại, sự chuyển mình từ thanh toán truyền thống sang các hình thức thanh toán điện tử không ngừng gia tăng. Các thống kê này cho thấy xu hướng tích cực với việc áp dụng công nghệ trong giao dịch bán lẻ, góp phần gia tăng tính tiện lợi và hiệu quả cho cả người tiêu dùng và doanh nghiệp.

Chuyển khoản: Hình thức thanh toán phổ biến nhất

Chuyển khoản đã trở thành một trong những hình thức thanh toán phổ biến nhất trong giao dịch bán lẻ, chiếm một tỷ lệ đáng kể trong tổng số các giao dịch thực hiện hàng ngày. Lý do chính cho sự phát triển mạnh mẽ của hình thức này là nhờ vào tính tiện lợi, nhanh chóng và an toàn mà nó mang lại cho người tiêu dùng cũng như các doanh nghiệp.

Trước hết, chuyển khoản cho phép người dùng thực hiện giao dịch từ xa mà không cần phải di chuyển đến các điểm thanh toán. Điều này không chỉ tiết kiệm thời gian mà còn giảm bớt những công đoạn phức tạp trong quá trình thanh toán. Bất kỳ ai truy cập Internet và sử dụng dịch vụ ngân hàng trực tuyến đều có thể chuyển khoản một cách dễ dàng, bất kể là vào ban ngày hay đêm. Nhờ vào sự phát triển công nghệ hiện đại, việc chuyển khoản giờ đây chỉ mất vài giây để hoàn tất.

An toàn cũng là một yếu tố quan trọng làm cho chuyển khoản trở thành lựa chọn ưu tiên. Nhiều ngân hàng và tổ chức tài chính đã xây dựng các hệ thống bảo mật tiên tiến, bảo vệ thông tin giao dịch và ngăn chặn hành vi gian lận. Người tiêu dùng có thể dễ dàng theo dõi các giao dịch của mình qua các ứng dụng ngân hàng, giúp họ cảm thấy yên tâm hơn về cách thức chi tiêu của mình.

Hơn nữa, với việc giảm thiểu sự cần thiết của tiền mặt, chuyển khoản góp phần cải thiện an toàn công cộng thông qua việc giảm thiểu rủi ro mất cắp và lạm dụng thẻ. Tất cả những lợi ích này đã khiến chuyển khoản trở thành một trong những hình thức thanh toán được ưa chuộng nhất hiện nay, nâng cao trải nghiệm mua sắm cho nhiều khách hàng.

Tiền mặt: Vẫn giữ vị trí quan trọng

Trong bối cảnh ngày càng gia tăng sự hiện diện của thanh toán điện tử, tiền mặt vẫn giữ một vai trò quan trọng trong giao dịch bán lẻ. Dựa trên những khảo sát gần đây, mặc dù khoảng 70% giao dịch bán lẻ được thực hiện qua các phương thức thanh toán điện tử, tiền mặt vẫn chiếm một tỷ lệ nhất định trong các giao dịch này. Đặc biệt, trong một số tình huống, người tiêu dùng và doanh nghiệp vẫn lựa chọn tiền mặt vì những lý do cụ thể.

Thứ nhất, một trong những lý do chính khiến người tiêu dùng tiếp tục tin tưởng vào tiền mặt là tính bảo mật. Nhiều khách hàng cảm thấy tiền mặt là một lựa chọn an toàn hơn so với thanh toán điện tử, nơi có thể gặp phải các mối đe dọa về bảo mật thông tin. Sự lo ngại về việc bị lừa đảo hoặc mất thông tin tài khoản có thể khiến người tiêu dùng nghi ngại khi sử dụng các ứng dụng thanh toán điện tử.

Thứ hai, tiền mặt còn được ưa chuộng bởi tính dễ dàng và tiện lợi trong nhiều trường hợp. Đối với những giao dịch nhỏ, việc sử dụng tiền mặt có thể nhanh chóng và không yêu cầu sự chuẩn bị hoặc kết nối hệ thống. Điều này đặc biệt nổi bật trong các khu vực remote hoặc nơi mà hạ tầng công nghệ chưa phát triển đủ mạnh để hỗ trợ thanh toán điện tử một cách hiệu quả.

Cuối cùng, một số người tiêu dùng vẫn cảm thấy thoải mái hơn khi sử dụng tiền mặt vì họ có thể dễ dàng theo dõi chi tiêu của mình. Việc chi tiêu bằng tiền mặt giúp họ nhận thức rõ hơn về ngân sách của mình và tránh các chi phí không cần thiết. Do đó, mặc dù xu hướng chuyển sang thanh toán số đang gia tăng, tiền mặt vẫn giữ vị trí quan trọng trong đời sống hàng ngày cũng như trong giao dịch bán lẻ.

Sự phát triển của ví điện tử

Trong những năm gần đây, sự phát triển của ví điện tử đã trở thành một hiện tượng nổi bật trong lĩnh vực thanh toán điện tử. Chúng không chỉ cung cấp cho người tiêu dùng một phương thức thanh toán nhanh chóng và tiện lợi, mà còn đóng góp đáng kể vào sự thay đổi trong thái độ và hành vi tiêu dùng. Với sự phát triển của công nghệ, ví điện tử đã trở nên dễ sử dụng và ngày càng được chấp nhận rộng rãi, từ các cửa hàng nhỏ đến các nhà bán lẻ lớn.

Một trong những lý do chính khiến người tiêu dùng chuyển sang sử dụng ví điện tử là sự tiện lợi mà chúng mang lại. Người dùng không còn cần mang theo tiền mặt hay thẻ tín dụng trong ví, mà chỉ cần sở hữu một chiếc điện thoại thông minh là có thể thực hiện giao dịch mọi lúc mọi nơi. Ngoài ra, các ứng dụng thanh toán số còn tích hợp nhiều tính năng khác nhau, như quản lý chi tiêu, nhận thông báo giao dịch, và thậm chí là các chương trình ưu đãi cho người dùng, giúp tăng cường trải nghiệm người tiêu dùng.

Các công nghệ tiên tiến cũng đóng vai trò quan trọng trong sự phát triển của ví điện tử. Công nghệ mã QR, NFC (Near Field Communication), và các biện pháp bảo mật mạnh mẽ như xác thực sinh trắc học đã giúp người tiêu dùng yên tâm hơn khi thực hiện thanh toán. Việc sử dụng trí tuệ nhân tạo và phân tích dữ liệu cũng giúp cải thiện trải nghiệm người dùng, từ đó khuyến khích ngày càng nhiều người tham gia vào hệ sinh thái thanh toán điện tử.

Có thể thấy rằng, sự phát triển nhanh chóng của ví điện tử không chỉ phản ánh xu hướng tất yếu trong việc chuyển hướng sang thanh toán không tiền mặt, mà còn mở ra nhiều cơ hội cho cả người tiêu dùng và doanh nghiệp trong việc tối ưu hóa quy trình giao dịch.

Quét mã QR: Xu hướng mới nở rộ

Trong bối cảnh phát triển nhanh chóng của công nghệ thanh toán điện tử, quét mã QR đã trở thành một công cụ không thể thiếu trong giao dịch bán lẻ hiện đại. Việc áp dụng công nghệ mã QR không chỉ đơn giản hóa quy trình thanh toán mà còn mang lại nhiều lợi ích cho cả doanh nghiệp và khách hàng. Khách hàng giờ đây có thể thực hiện thanh toán chỉ bằng một cái quét, giảm thiểu thời gian chờ đợi và tạo ra trải nghiệm mua sắm liền mạch hơn.

Đối với doanh nghiệp, việc tích hợp quét mã QR vào hệ thống thanh toán giúp tối ưu hóa hiệu quả hoạt động và giảm chi phí liên quan đến thanh toán tiền mặt hoặc thẻ tín dụng. Đặc biệt, trong thời kỳ đại dịch, xu hướng thanh toán không tiếp xúc đã gia tăng, khiến cho mã QR trở thành lựa chọn lý tưởng để đảm bảo an toàn cho khách hàng. Không chỉ vậy, mã QR còn giúp doanh nghiệp dễ dàng theo dõi và phân tích hành vi mua sắm của khách hàng, từ đó có những chiến lược phù hợp để nâng cao chất lượng dịch vụ.

Hơn nữa, quét mã QR cũng mở rộng khả năng marketing cho các doanh nghiệp. Qua việc tạo mã QR đặc biệt cho các khuyến mãi hoặc sự kiện, doanh nghiệp có thể thu hút khách hàng mà không cần phải đầu tư quá nhiều vào quảng cáo truyền thống. Bằng cách tích hợp quét mã QR vào các chiến lược kinh doanh tổng thể, doanh nghiệp không chỉ mang lại giá trị gia tăng cho khách hàng mà còn tạo ra lợi thế cạnh tranh rõ rệt trong thị trường bán lẻ.

Đánh giá về cổng thanh toán và quẹt thẻ ngân hàng

Trong bối cảnh thương mại điện tử ngày càng phát triển, việc sử dụng cổng thanh toán và quẹt thẻ ngân hàng đã trở thành những phương thức thanh toán phổ biến trong các giao dịch bán lẻ. Sự thịnh hành này không chỉ đến từ sự tiện lợi mà còn nhờ vào sự đổi mới trong công nghệ tài chính. Cổng thanh toán trực tuyến giúp giảm thiểu thời gian giao dịch, cho phép người tiêu dùng thực hiện mua sắm nhanh chóng mà không cần phải tới cửa hàng, trong khi đó quẹt thẻ ngân hàng đã tạo điều kiện thuận lợi giúp tiết kiệm thời gian xếp hàng và xử lý tiền mặt.

Các yếu tố ảnh hưởng đến việc sử dụng cổng thanh toán và quẹt thẻ ngân hàng rất đa dạng. Một trong những nhân tố quan trọng nhất là sự an toàn trong các giao dịch. Người tiêu dùng ngày càng nhận thức được rủi ro của việc sử dụng tiền mặt và mong muốn được bảo vệ thông tin cá nhân. Hầu hết các cổng thanh toán hiện nay đều áp dụng công nghệ mã hóa tiên tiến giúp bảo vệ thông tin người dùng, từ đó làm tăng mức độ tin cậy của người tiêu dùng đối với các phương thức này.

Đồng thời, sự phát triển mạnh mẽ của smartphone cũng góp phần thúc đẩy việc sử dụng cổng thanh toán và thẻ ngân hàng trong cuộc sống hàng ngày. Với khả năng duyệt web và giao dịch trực tuyến trên điện thoại, người tiêu dùng có thể thanh toán dễ dàng mọi lúc, mọi nơi. Thêm vào đó, các chương trình khuyến mãi và giảm giá từ các nhà kinh doanh cũng khiến người tiêu dùng lựa chọn thanh toán qua cổng thanh toán hay thẻ ngân hàng hơn là tiền mặt, tạo ra xu hướng tiêu dùng mới trong nền kinh tế hiện đại.